���w���̖����̕ԍϊz�Ƃ��̊��Ԃɂ��ăV�~�����[�V�������Ă݂܂���

4�N����w�̏ꍇ�i�ݗ^����48�����Ōv�Z�j

| �i�H | �ݗ^���z�i�ݗ^���z�j | ���X�̕ԍϊz | �ԍϊ��� |

|---|---|---|---|

| �����i����j | 45,000(216���~) | 12,857�~ | 14�N�i168��j |

| �����i����O�j | 51,000(244��8��~) | 13,600�~ | 15�N�i180��j |

| �����i����j | 54,000(259��2��~) | 14,400�~ | 15�N�i180��j |

| �����i����O) | 64,000(307��2��~) | 14,222�~ | 18�N�i216��j |

| �ݗ^���z | �ݗ^���z | ���X�̕ԍϊz | �ԍϊ��� |

|---|---|---|---|

| ���z6�� | 288���~ | 15,647�~ | 16�N�i192��j |

| ���z8�� | 384���~ | 16,855�~ | 20�N�i240��j |

| ���z10�� | 480���~ | 21,069�~ | 20�N�i240��j |

| ���z12�� | 576���~ | 25,282�~ | 20�N�i240��j |

��������0.5���̌Œ�Ōv�Z

�Z����w����w�Z�̏ꍇ�i�ݗ^����24�����Ōv�Z�j

| �i�H | �ݗ^���z�i�ݗ^���z�j | ���X�̕ԍϊz | �ԍϊ��� |

|---|---|---|---|

| �����i����j | 45,000(108���~) | 7,500�~ | 12�N�i144��j |

| �����i����O�j | 51,000(122��4��~) | 8,500�~ | 12�N�i144��j |

| �����i����j | 53,000(132��5��~) | 9,201�~ | 12�N�i144��j |

| �����i����O) | 60,000(144���~) | 9,230�~ | 13�N�i156��j |

| �ݗ^���z | �ݗ^���z | ���X�̕ԍϊz | �ԍϊ��� |

|---|---|---|---|

| ���z6�� | 144���~ | 9,557�~ | 13�N�i156��j |

| ���z8�� | 192���~ | 12,744�~ | 13�N�i156��j |

| ���z10�� | 240���~ | 13,874�~ | 15�N�i180��j |

| ���z12�� | 288���~ | 15,647�~ | 16�N�i192��j |

��������0.5���̌Œ�Ōv�Z

���Q�l�F���w���ݗ^�E�Ԋ҃V�~�����[�V���� JASOO���

https://simulation.sas.jasso.go.jp/simulation/

�ؓ��ł��鏧�w���̊z�͈ȉ��̒ʂ�ł��B

��������w�̈�w�E���w�̉ے���4���~���z�\�i12���~�{4���~�����z16���~�j

��������w�̖�w�E�b��w�̉ے���2���~���z�\�i12���~�{2���~�����z14���~�j

���p�F��w�ł̐\�����i�@JASOO

����̗����ɂ��Ă͈ȉ����������������B

���w���̗��q�i�����j���Ăǂ̂��炢�H�ŋ߂̓����ɂ���

���w���̐\�����݂���ԍρi���ρj�܂ł̑�܂��ȗ���

���w���̐\�����݂����āA���ۂɋ��t���n�܂�̂���w1�N����5���`6���ɂȂ�܂��B�������疈�����w�����U�荞�܂�邱�ƂɂȂ�܂��B4�N���̑��Ǝ��i3���j���ݗ^�I�����ƂȂ�܂��B3���ɑ��Ƃ��Ă������痂����7�����ڂ���ԍς��X�^�[�g���܂��B�悤��3���ɑ��Ƃ���10������ԍς��n�܂�܂��B��������14�N�ԁ`20�N�ԁA����1���~�`3���~���������Ƃ���܂��B

���Ƃ��Α���Ō��z8���~��4�N�Ԏ��P�[�X�i�N0.5%�A�Œ�A�l�I�ۏj�ł͑ݗ^���z��384���~�ŕԍϊ���20�N�i240���j�Ŗ����̕ԍϊz��16,855 �~�ƂȂ�܂��B

20�N�Ԗ���16,855�~����s��������������Ƃ��ꑱ���A����Ɗ��ς���Ƃ������Ƃł��B���Ƃ��A2023�N4���i18�j�ɑ�w���w���āA4�N�ԏ��w����ݗ^���āA2027�N3���i22�j�ɑ��Ɓi�ݗ^�I���j�A2027�N10������ԍσX�^�[�g���āA��������20�N�Ԗ����ԍς𑱂���A2047�N�i42�j�Ɋ��ς���Ƃ������Ƃł��B

���w���͂�����܂Ŏ肽�疳���Ȃ��ԍς��邱�Ƃ��ł���H

���w�������ۂɁu�����炮�炢�܂łȂ�Ԃ����Ƃ��ł���̂��H�v�Ƃ�����肪����܂��B

���w���͊�{�I�ɖ����̕ԍϊz��1���`3���ɂȂ��Ă���ԍϊ��Ԃ�14�N�`20�N�ƒ����̂ŁA����ۂǂ̂��Ƃ��Ȃ����芮�ςł��Ȃ��Ƃ������Ƃ͂���܂���B�����ꎞ�I�ɕԍςł��Ȃ����͂����ɕԍϊ��Ԃ̗P�\�̐\���������1�N�Ԃ͕ԍς��~�܂�A�������X�g�b�v���܂��B����͍ő�10�N�ԗ��p�ł��܂��B

�{�l�����S�����P�[�X��d�x�̉����a�C�œ����Ȃ��Ȃ����ꍇ�͑S�z�Ə��ƂȂ�܂��B���̂悤�ȋ~�Ϗ��u���p�ӂ���Ă��܂��B

�悤�͑��ƌ�Ɏd���ɏA���Ė����R�c�R�c�ƕԍς����A�������Ƃ�a�C�����ȂLjꎞ�I�Ɏ������r�₦�����͕ԍϊ��Ԃ̗P�\�\�������ĕԍςƗ������~�߂Đ����𗧂Ē����A�Ăюd���ɏA������܂��ԍς��R�c�R�c�Ƒ����Ă����Ƃ������Ƃ�����A�Ԃ��Ȃ��Ȃ邱�Ƃ͂���܂���B

���w�����Ԃ��Ȃ��Ȃ������Ƃ����̂́A�����Ɩ��f�ؔ[�𑱂��Ă��āA�ԍϊ��Ԃ̗P�\�̐\���������A�ꊇ�J�グ�����i9�����ȏ�̑ؔ[�Ŏ��ۂɏ����X�ւ��Ƃɓ͂��i�ׂ��N������܂��j�����ꂽ���ł��B

���J���������Ɩ��f�ؔ[�����ĘA�ѕۏؐl�ɐ��������Ƃ����P�[�X������܂��B

�����́A������Ǝd���ɏA���Ė����ԍς��āA�������̎��͕ԍϊ��Ԃ̗P�\�\��������A���w���͕Ԃ��Ȃ��Ȃ�Ƃ������Ƃ͂Ȃ��̂ł��B14�N�`20�N�����ĕԍς��A�������ő�10�N�̕ԍϊ��Ԃ̗P�\�����p�ł���̂ł�����A�Ԃ��Ȃ��Ȃ邱�Ƃ͂���܂���B�������A���ƌ�̐����ɑ傫�ȕ��S�ɂȂ�͎̂����ł��B�ʖ��Ƃ��Ă������l���Ă����܂��B

����1���`3���������I��14�N�`20�N�߂���������������Ƃ��ꑱ����̂ł�����A���̕��g���邨���͌���܂��B20��㔼�ɂȂ�A���悢�挋�����l����ɂȂ�ƁA���w���̕��S���傫�������Ă��܂��B���w���̕��S�����钆�Ŏq�������Ƃ����̂͂ƂĂ����X�L�[������ł��B

���̓_�͂�������ƍl����K�v������܂��B���{�w���x���@�\���k���ȕԍσv�����ɂ���Đ����E���̂悤�Ȍ`�ŁA�������z�����\�N�������ċz������Ă����̂ł��B

���{���{�͑S�������獂���ŋ����i�S������10���`�ő�50�����x�j���Ă���̂ł�����A�{���͂��̒��������������q���B�̖����̂��߂ɍ�������i��w�Ȃǁj�ɂǂ�ǂ�Ɛŋ����g���A��w��p����������A�������͋��t�^�i�Ⴆ��j���w���������Ƒ��₵�Ďx�����Ă����ׂ��ł��B

���ꂪ�A�����ŋ������Ă����āA�ŋ��͍�������ɂ͖w�ǎg���Ȃ����ߊw��͍������Ă���A������؋��Ƃ����`�Ŏq���B�ɔw���킹�A���̕ԍς�20�N�����Ă����ƍs�킹��̂ł��B�S�������Ă܂��������Ȃ�킩��܂����A����������i�L���q�j�ƂȂ��Ă��܂��B������������ۏؗ��ŗ��v���o���Ă��܂��B

��l�̓��̒��ɂ���̂́A�����B�̓V�����ł����w��ŋ��Ő������A�������ꂾ���ȋC�����܂��B

4�̃P�[�X�ŕԍϋ��z�Ɗ��Ԃ��V�~�����[�V����

��܂��Ɉȉ���4�̃P�[�X�ŕԍϋ��z�Ɗ��Ԃ��V�~�����[�V�������Ă݂܂����B

�@����ʊw�̍�����w�i4�N�ԁj�E�E�E���z2,160,000�~�i����̌��z4��5��~�j

���ԍϊ��Ԃ�14�N�i168���j�ŁA�����̕ԍϊz��12,857�~�ł��B

�A����ʊw�̎�����w�i4�N�ԁj�E�E�E���z3,840,000�~�i����̌��z8���~�j

���ԍϊ��Ԃ�20�N�i240���j�Ŗ����̕ԍϊz��16,855�~�ł��B

������̔N����0.5���̌Œ�Ōv�Z

�B����O�ʊw�̍�����w�i4�N�ԁj�E�E�E���z6,288,000�~�i���팎�z5��4��~�Ƒ��팎�z8���~�̕��p�j

���ԍϊ��Ԃ�20�N�i240���j�Ŗ����̕ԍϊz��27,055�~�i����10,200�~�{����16,855�~�j�ł��B

������̔N����0.5���̌Œ�Ōv�Z

�C����O�ʊw�̎�����w�i4�N�ԁj�E�E�E���z7,872,000�~�i���팎�z6��4��~�Ƒ��팎�z10���~�̕��p�j

���ԍϊ��Ԃ�20�N�i240���j�Ŗ����̕ԍϊz��33,869�~�i����12,800 �~�{����21,069�~�j�ł��B

������̔N����0.5���̌Œ�Ōv�Z

���Q�l�F���w���ݗ^�E�Ԋ҃V�~�����[�V���� JASOO���

��L�ł͂����܂ő�w4�N�Ԃł����邷�ׂĂ̔�p�����w���ł܂��Ȃ����ꍇ�̃P�[�X�ł��B���Ƃ��Ζ��������炩�d��������Ă��炦��Ƃ��A�����ŃA���o�C�g�Ŗ��������炩�҂��ł������ɂ���Ȃǂ̃P�[�X�ł́A���w���̕��S���y�����邱�Ƃ��ł��܂��B

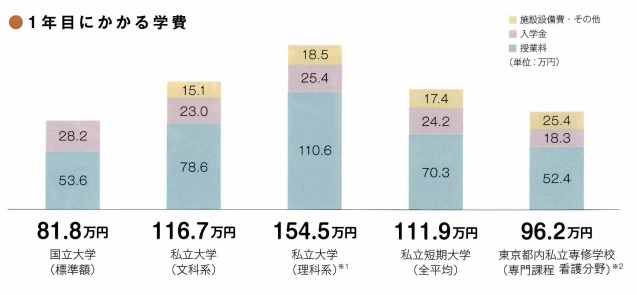

������w�ɒʂ���������w�ɒʂ����A����ʊw������O�ʊw�i��l��炵�j���ő�w4�N�Ԃł����鑍��p�͈قȂ�܂��B��w��p�͈ȉ��̉摜�̒ʂ�ł��B

���p:���w���K�C�h�u�b�N�@JASOO�ihttp://oedo-h.metro.tokyo.jp/wordpress/wp-content/uploads/2020/04/%E5%A5%A8%E5%AD%A6%E9%87%91%E3%82%AC%E3%82%A4%E3%83%89%E3%83%96%E3%83%83%E3%82%AF.pdf�j

��Ԃ�����������Ȃ��̂�����ʊw�i�����ʂ���j�̍�����w�A������w�A������w�A�s����w�ł��B�����͂��������w������i�N50���~���x�j�ł����A����ʊw�ł��̂ŁA���̉��h��p��������܂���B

���ɂ�����������Ȃ��̂�����ʊw�̎�����w�ł��B������w��4�N�ԍ��v�Ŋw���400���~���x������܂��B�w��͍����̂ł����A����ʊw�ł�1�l��炵�̕K�v���Ȃ��̂ŁA�w��ȊO�̂����͖w�ǂ�����܂���B��ʔ�i��������w���j���w�ł̒��H��i�w�H�𗘗p�ł���̂ň����j���x�ł��B���Ƌ��ȏ����������܂����A�O���Ȃ�O��������������悢�̂ŁA�����܂ő傫�ȏo��ɂ͂Ȃ�܂���B

����O�ʊw�̍�����w�͈ĊO������������܂��B��������������w��4�N�ԂŖ�250���~�i���w�����܂ށj�قNJw�������܂��B�傫�ȏo��ƂȂ�̂���l��炵�̔�p�ł��B

���݂̐V�K�_�������̂ɕ~�������Ƌ�����낦��̂ɖ�50���~�͂�����܂��B����ɖ����ƒ��ƌ��M��ƐH�������܂��B�ƒ��͈����ꏊ�ɏZ��ł���4���~�͂�����܂��B

���ƐH��͒��͊w�H�ōς܂�����̂ł悢�ł����A���Ɩ�͎����ŗp�ӂ��Ȃ��Ƃ����܂���B��l��炵�̔�p�Ƃ����̂��ƂĂ��傫�ȏo��ƂȂ�̂ł��B����O�ʊw�̍�����w�̔�p�����ׂď��w���ł܂��Ȃ��ꍇ�A��600���~�͕K�v�ɂȂ�܂��B������������͂���𗘗p���A����Ȃ����͑���𗘗p���܂��B����𗘗p�ł��Ȃ����͑���ł܂��Ȃ��K�v������܂��i�ő�Ō��z12���~�܂Łj

��Ԃ�����������̂�����O�ʊw�̎�����w�ł��B4�N�ԃg�[�^���ŕ��n�Ŗ�800���A���n���Ɩ�1�疜�~������܂��B

��������ׂď��w���ł܂��Ȃ��ꍇ�A����Ƒ���p����Ή\�ł����A���킾�����Ƃ��ׂĂ܂��Ȃ����Ƃ��ł��܂���B���̃P�[�X�ł͍��̋��烍�[�������p���܂��B

�����������ꂾ���̑��z�̂������Ă��̎�����w�ɒʂ��āA�肽����ԍςł���̂��l����K�v������܂��B�N��������N�ސE�ł��鎞��ł͂Ȃ��A�呲�Ƃ���������������Έꐶ���ׁi�������ň��肵����Ƃɋ߂���j�Ƃ�������ł͂���܂���B�u���b�N��Ƃ̑��݂�����A��N�J���҂������ԘJ��������ł��a�ǂ���P�[�X������܂��B

�ԍςł����ƁA���z��3���~��20�N�Ԗ��������Ȃ�������Ȃ��̂ł�����A���S�͔��ɏd�����ł��B�Љ�ɏo��킩��̂ł����A�z�ʂɑ���2�`3�����������ꂽ���z������Ƃ��Ă��炦�܂��B����O�ʊw�̎����̏ꍇ�͂��̂܂܂��̒n��ŏA�E����P�[�X�������Ǝv���܂��B

�Љ�l�ɂȂ��Ă���l��炵�𑱂���ꍇ�͌p�����ĉƒ��ƌ��M��ƐH�������܂��B�����̐���������������āA�������疈�����w�������ԍς���K�v������܂��B

���Ƃ��Ίz�ʂ�25���~�ł��A�����20���~���x�ɂȂ�܂��B���̒����琶�����P�o�����菧�w����ԍς��Ă����K�v������̂ł��B���������{�l������������������]��ł���̂��A�����̂��Ƃ��l����ƁA�����������ƌ����܂��B

���w���̕ԍς����鎞�u���ƕ�炵�v���u1�l��炵�v���ŕԍσX�s�[�h���傫���Ⴂ�܂��B���ƕ�炵�Ȃ�ƒ����M��H������܂�����A������ł��������ł����Ԃł��B���Ƃ���3�N�ȓ��ł̌J��グ���ς��\���\�ł��B

��l��炵�̏ꍇ�A�ƒ����M��H�������A���̒��ŕԍς𑱂��Ȃ��Ƃ����Ȃ����߁A���w���̕ԍς͌������Ȃ�܂��B����O�ʊw�̎������Ƒ��Ƃ������_�ő��z�̎؋���w�����܂�����i�ꍇ�ɂ���Ă�800���~�ȏ�j�A�����ԍςł���̂��ǂ����ł��B

�����{�l���ԍςł��Ȃ��Ȃ����ꍇ�A�l�I�ۏɂ��Ă���ƘA�ѕۏؐl�ɐ������������܂��B�A�ѕۏؐl�������Ȃ��ƕۏؐl�ɐ����������܂��B�A�ѕۏؐl���e�A�ۏؐl��c��ɐݒ肵�Ă���ꍇ�A3����ɂ킽���ď��w���̕��̘A���ɂȂ�̂ł��B

�����A�֓�����̎�����w�ł͒n���o�g�҂�ΏۂƂ�����w�Ǝ��̏��w�����x��݂��Ă���P�[�X������܂��B���Ƃ��Βn���o�g�Ҍ���Ŋw����z�ɂȂ�����Ȃǂł��B

���Z�̐��т��D��Ă���A��w�Ǝ��̒n���o�g�ґΏۂ̏��w���̏����ɍ����ꍇ�́A����𗘗p���Ď�����w�ɒʂ��̂͂���ł��B��w�Ǝ��̏��w���ɂ��Ă͈ȉ��̃����N�̋L���̐^������ŏЉ�Ă��܂��B

���w���̎�ނƖ��Ԓc�̂̋��t�^�i�Ⴆ�鏧�w���j�ꗗ�ɂ���

���K�ʂ��l����ƁA����ʊw�ł��鍑���������w������A�����̊w�͂ł����ɂ�������͂����ɂ����̂���Ԃ悢�ł��B���ꂩ�����ʂ��鎄����w������ꍇ�A�����ɒʂ������A���K�ʂōl����ƈ�ԕ��S�����Ȃ��ł��B

���w���̕��S���ǂ̂悤�Ɍy������悢���H

�啔���͑�w�I�тɂ���Č��܂�܂��B����ʊw�̂ł��鍑���i�����A�����A�s���j��w�⎄����w�ɒʂ����Ƃʼn��h�オ������Ȃ��̂ő傫����p�������邱�Ƃ͂���܂���B

����O�ʊw�̏ꍇ�͍�����w�܂łƌ��߂�̂�����ł��B

����O�ʊw�̎�����w�͂��܂�ɂ�����������A��������w���ł܂��Ȃ��Ƃ����̂́A�����̕��S���傫���ł��B���w���͂����̊w�����[���ł��B�؋��ł��̂ŁA�肽���͗�����t���ĕԍς��Ȃ��Ƃ����܂���B�������l����K�v������܂��B

���w���̕��S���y��������@�ł����A��L�Ő���������w�Ǝ��̏��w���▯�Ԓc�̂̏��w���𗘗p�ł�����͂������������̂𗘗p����̂�����ł��B

���{�w���x���@�\�͑ݗ^�^�����łȂ����t�^�̏��w�����J�n���Ă��܂��B�������t�^�̏����ɍ��������͗��p���ׂ��ł��B���t�^�ɂ��Ă͈ȉ��̒ʂ�ł��B

���t�^���w����2�̗��p�����Ɛ\�����݂ɂ���

���Ƃ͍݊w���ɃA���o�C�g�ȂǍs���A�R�c�R�c�ƒ������āA�J��グ�ԍς���Ƃ����̂��悢�Ǝv���܂��B

�݊w���Ԓ��͗����͔������Ȃ��̂ŁA���̊��Ԃ𗘗p���܂��B��L�Ő��������ԍϊ��Ԓʂ�14�N�`20�N�����ĕԍς��Ă��ẮA���������͑傫���Ȃ�܂��B

��L�̗�ł͂��ׂĐl�I�ۏƂ����z��ł��܂������A�����@�֕ۏ�I�ꍇ�A�ۏؗ������z����~�قǔ������܂��B

�����͕ԍϊ��Ԃ�Z�k�������قǁA���̕������̂ŁA�݊w���Ԓ��̓A���o�C�g������A�ԍς��X�^�[�g������{�[�i�X�𗘗p���ČJ��グ�ԍς�����A�Ƃ����̂��悢�Ǝv���܂��B�J��ԍς̃R�c�ɂ��Ă͈ȉ����������������B