日本学生支援機構の奨学金制度について

日本学生支援機構の奨学金制度について、種類と利用条件と申し込み方法について解説します。奨学金は今や学生の2人に1人が利用しているものとなります。

学費が年々高騰しており、自費では進学することが難しい環境になっているので、それをまかなうものが奨学金となります。奨学金制度の問題点と賢い借り方についても解説していきます。

奨学金制度の概要について

日本学生支援機構の奨学金を簡単にまとめると以下のようになります。

・奨学金は自分が通っている「学校(高校か大学)を通して」申し込む制度

・奨学金には給付型(返済の必要がない)と貸与型(返済の必要がある)がある

・貸与型には第一種(無利息)と第二種(利息の付く、上限年3%)がある

・第二種の利息には「利率固定(申し込み時の利率で固定)」と利率見直し(年ごとに変動する)があり、どちらか選ぶ

・貸与型を利用する場合、人的保証(もし本人が返せなくなった時は保証人が肩代わりする)と機関保証(本人が払えなくなった時は保証会社が肩代わりする)のどちらか選ぶ

・申し込むタイミングは合計3回ある。1回目が高校3年生の5月〜6月(給付型と第一種と第二種の申込可)、2回目が高校3年生の11月頃(第二種のみ申込可)、3回目が大学1年生の5月頃(第一種と第二種のみ申込可)※それぞれ学校によって時期や回数が異なります

・奨学金の支給(振込み)は大学1年生の4月下旬〜6月から始まる。入学金(約30万円)と前期分の授業料の支払いには間に合わないので、入学金等の費用については予め自分たちで用意しておく必要がある

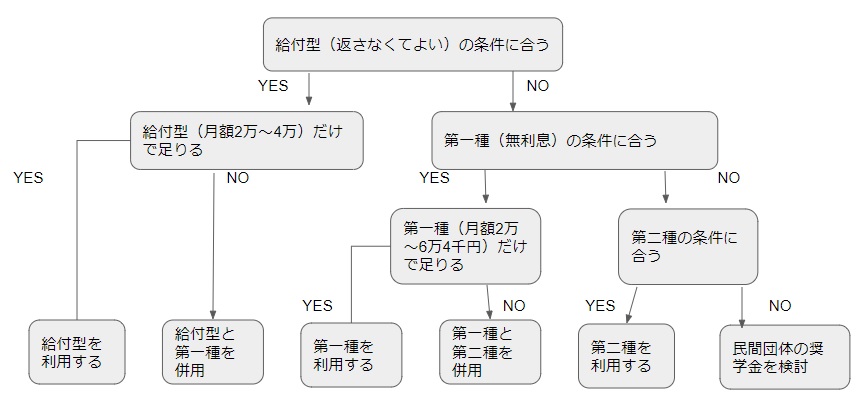

利用フローチャートの目安は以下の通りです。

奨学金フローチャートの説明ですが、まずは給付型を受けられるかどうか確認します。

利用できるのは主に住民税非課税世帯(目安として夫婦と子供1人では年収205.7万円以下)やそれに準ずる人(非常に困窮している世帯)や生活保護世帯や児童自立支援施設に入所している(もしくは里親)人となります。もしこれらに該当する方は給付型が利用できるので必ず申込をします。給付型の申し込み時期は貸与型と同時期ですので(高校3年生の5月〜6月)このタイミングを逃さないようにします。給付型奨学金の詳細については以下をご覧ください。

給付型だけでは学費がまかなえない方は第一種も申込をして、併用して利用していきます(住民税非課税世帯の方は第一種を利用できます)。

多くの方は給付型の利用条件に合わないはずですから、第一種か第二種を利用します。第一種の利用条件は高校1年生から高校3年生の5月時点までの評定平均値が3.5以上(5段階)です。3.5以上ある学生さんは利用できる可能性が高いです。あとは家庭の所得も関係してきますが、あまりに所得が高すぎない限り利用できます。家計基準についてはあとで詳しく解説します。

第一種を利用できる方はそれを利用し、もし利用条件に合わない方は第二種を利用します。第二種についてですが、実質的な学力基準はなく、「やる気」さえあれば殆どのケースで利用できます。

家計基準についても厳しくないので、年収1000万円(サラリーマン)以下の家計でしたら審査に落ちることはありません。ですから給付型も第一種も条件に合わなかった方は第二種を利用するということになります。第一種を受けられる方でそれだけでは学費がまかなえない方は第二種も併用します。

第二種は月額2万円〜月額12万円の中で1万円単位で選ぶことができます。最大4年間で576万円までを借りることができます。これで学費は十分まかなえるはずです。

申込方法ですが、学校を通して行われます。事前に案内が届き、高校3年生4月に学校で奨学金説明会が開かれます(大学で申し込む場合は大学1年の4月頃に開かれます)。その時にしっかりと説明を聞いておく必要があります。申込時期と回数についてはそれぞれ学校によって異なるので確認が必要です。

奨学金利用の3つの注意点

奨学金の注意点は3つあります。1つ目は入学金(約30万円)と前期分の授業料(国立約30万円、私立約50万円)の支払いには間に合わないことです。

高校で申込をした場合は振込みは最短で大学1年生の5月頃となります。大学で申込をした場合は振込みは最短で大学1年生の6月頃となります。入学金の多くが「合格が決定してから2週間以内」となります。入学金は国立大学で約24万円、私立大学で約26万円必要です。奨学金の振込みまでには間に合いません。

入学金と前期分の授業料については必ず自分たちで用意しておく必要があります。国の教育ローンでまかなうにしても、申込をしてから振込みされるまでに最短でも20日はかかります。

当然審査に落ちてしまうこともあります。入学金(あとは前期分の学費)については早め早めに準備しておく必要があります。これらの工面の仕方についてはあとで詳しく解説します。

注意点の2つ目は給付型は原則は返済の義務はありませんが、大学の成績が著しく悪い場合は、支給は打ち切りとなります。

日本学生支援機構は給付型の返済義務が生じるケースとして、「卒業延期が確定したとき」「当年度の修得単位数が標準的な修得単位数の2分の1以下であるとき」「出席数が標準的な2分の1以下であるとき」とアナウンスしています。

4年間で卒業できなかったケースや標準的な単位取得数の半分以下の時は支給は打ち切りとなります。

たとえば3年生前期の成績で打ち切りになった場合、3年生後期からは支給がされなくなり、自力で学費を稼ぐ必要があります。大学は入るのは難しいですが出るのは比較的易しいです。真面目に休まず学校に通って単位を取っていれば問題ないですが、アルバイトに熱心になって学業が疎かになっていたり、自堕落な生活をして著しく単位を取得できていないと打ち切りとなるので注意が必要です。

注意点の3つ目ですが、第一種と第二種については返済の必要があります。第一種は無利息ですが、第二種については利息がついています(上限は年3%)。これは奨学金というより「ローン(借金)」です。

しかも滞納した場合の取り立ては日本学生支援機構から債権回収会社に委託となります。利息があり、取り立ては民間会社が民間ルールに則って行います。立派な金融商品となります。

借りた分は返済していく必要がありますので、その点は注意が必要です。第一種と第二種の返済方法ですが、多くのケースで返済額は毎月1万円〜3万円で、それを14年〜20年かけて分割返済していきます。返済シミュレーションとしては以下のようになります。

第一種と第二種の返済シミュレーション

- 返済総額…2,160,000円円

- 月額返済額…12,857円円

- 返済年数…14年(168回払い)

- 返済総額…4,045,295円

- 月額返済額…16,855円

- 返済年数…20年(240回払い)

- (元本分)…3,840,000円、(利息分)…205,295円

もし日本学生支援機構で最大限に借りた場合

第一種+第二種の併用

- 返済総額…3,072,000円

- 月額返済額…14,222円

- 返済年数…18年(216回払い)

- 返済総額…5,962,165円

- 月額返済額…24,842円

- 返済年数…20年

- (元本)…5,760,000円 (利息)…202,165円

→日本学生支援機構で併用で最大借りた場合は

返済総額が合計で9,034,165円

月々の返済額は合計で37,642円

参考:大学・返還例 日本学生支援機構

利用条件について

給付型の利用条件は前述した通りです。学力基準は明確な基準は設けられていませんが「概ね満足できる学業成績」なら大丈夫とアナウンスされています。

それよりやはり家庭の所得が大事になります。

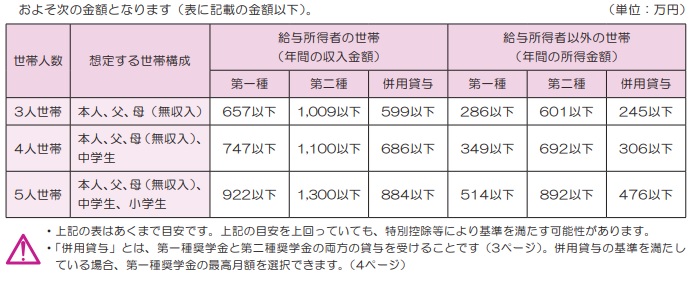

第一種については学力基準と家計基準の2つがあります。学力基準は高校1年生から高校3年生の5月時点までの評定平均値が3.5以上(5段階)です。家計基準については以下の画像に載っている家計収入(年間の合計収入)です。注意点としてはこの2つの基準を満たしていても必ずしも審査に通るわけではないということです。

それぞれの学校ごとに「利用できる枠の数」は決まっています。基準を満たす人の中から枠の数だけ選ばれるということです。

第一種を受けられなかった場合は第二種を利用します。第二種は実質的な学力基準は設けられていません。公式HPでは「学修に意欲があり、学業を確実に修了できる見込みがあると認められること」とアナウンスされており、ようは「やる気」さえあれば学力基準は満たされます。

家計基準については以下の画像に載っている家計収入(年額)の通りです。おおよそ親が給与所得者(サラリーマン)の場合は年収が1000万以下であれば家計基準は満たされます。

第二種については家計基準さえ満たせば、審査に落ちることはありません。

引用:貸与奨学金案内 日本学生支援機構(https://www.jasso.go.jp/shogakukin/moshikomi/yoyaku/teishutsu/__icsFiles/afieldfile/2018/04/20/h31yoyaku_taiyoannai.pdf)

給付額

給付型の支給額は以下の通りです。

- 国立(公立)大学の場合 自宅通学は月額20,000円 自宅外通学は30,000円

- 私立大学の場合 自宅通学は月額30,000円 自宅外通学は月額40,000円

児童養護施設入所者は一時金として別途240,000円振込み開始月に上乗せして支給されます

第一種は月額20,000円〜月額64,000円までの貸与が可能です。

第二種は月額20,000円〜月額120,000円を10,000円単位で選択できます。

※私立大学の医学・歯学は4万円増額可(最大で12万円+4万円=月額16万円)

※私立大学の薬学・獣医学は2万円増額可(最大で12万円+2万円=月額14万円)

申込方法について

申込方法ですが、奨学金は学校を通して申し込む形になるので、必ず奨学金説明会に参加し、そこで申込方法の説明があるので指示に従うようにします。

こちらで確認すべきポイントは給付型の利用条件に合うかどうか、第一種の利用条件に合うかどうか、第二種の利用条件に合うかどうかです。

第一種については、申込時期が高校3年生の5月〜6月となります。条件に合う方は担任の先生に相談するとよいです。時期が早いのでその点は注意が必要です。

第一種については大学1年生の5月頃にも申し込むタイミングがありますが、その時期には既に枠はほぼ決まっており、人数に限りがあります。平等に審査される(枠が空いている)高校3年生の5月〜6月の予約採用時に申込をした方がメリットは大きいと言えます。

もしこの時点で進学先が決まっていなくても、あとから無料で貸与額の変更ができますし、キャンセルも可能です。少しでも大学進学する可能性があるなら、とりあえず申込をしておくようにします。第二種については3回の申込時期、いつでも可能です。

書類の集め方について

必要書類はそれぞれの奨学金の種類によって異なりますが、マイナンバーカードは必要です。以前は「所得証明書」が必要だったのですが、マイナンバーカードで所得の把握ができるので、

です。原則、所得証明書には「源泉徴収票」「納税証明書」「確定申告書」は認められません。

市役所に出向いて所得証明書を発行してもらう必要があります。これらの書類を集めるのに時間がかかることがあるので注意が必要です。

前年1月1日以前から同じ勤務先の場合は市役所で所得証明書を発行してもらいます。

前年1月2日以降に就職、転職した人は直近3ヵ月分の給与明細書のコピーと収入に関する事情申請書を新しい勤務先で発行してもらいます。

人的保証にして連帯保証人を立てる場合は、連帯保証人の印鑑登録証明書や所得証明書が必要になります。

あとはマイナンバーのコピーの提出も必要です。用意しておく必要があります。

人的保証と機関保証どちらを選べばよいか

第一種と第二種については人的保証か機関保証どちらか選ぶ必要があります。人的保証では連帯保証人と保証人の2人を誰かになってもらう必要があります。もし本人が奨学金の支払いができなくなった時(何カ月も滞納を続けていたり自己破産したり)は連帯保証人が肩代わりすることになります。

もし連帯保証人が払えない時は保証人に請求が及びます。

問題になるケースは、本人が奨学金を返済できなくなって自己破産したケースで、本人が破産すると、残っている残高の支払いはすべて連帯保証人がしないといけません。または保証人が肩代わりをします。たとえば父親を連帯保証人に、祖父を保証人にした場合、本人が払えなくなると、3世代に渡って奨学金の返済の義務が生じるのです。

機関保証は、毎月一定額保証料を支払うことで、保証会社が連帯保証する制度です。保証人をつける必要はありません。保険料は約5%です。たとえば第二種で月額5万円を4年間借りる場合の保険料は月額2,120円となります(4年間トータルで101760円の保険料が発生)。

たとえば第一種で月額5万4千円を4年間借りる場合の保険料は月額1,934円となります(4年間トータルで92832円の保険料が発生)。

※奨学金貸与・返還シミュレーションより

大体月額数千円程度が保険料となります。住宅ローンの保証料が約1%なので、割高です。

人的保証と機関保証どちらを選べばよいのかですが、人的保証の場合は説明した通り本人が払えない時は連帯保証人に請求が及びます。保証料を払わなくてよい代わりにそういったリスクがあります。

機関保証は保証料を払う代わりに万が一の時は保証会社が肩代わりをします。

今のご時世、大学を卒業したとしても、安定した企業に就職できるとは限りません。ブラック企業が蔓延しており、高い学費を出して大学卒業したとしても、その先安泰の時代ではありません。返済できなくなってご両親に請求が及ぶというケースがあります(書籍ブラック奨学金より)。機関保証を選んでおいた方が無難かなと思います。

入学金や前期授業料はどのようにして用意すればよいか

奨学金の振込みは早くて大学1年生4月下旬、遅くて大学1年生6月〜7月になります。入学までにかかる(3/20まで)お金は奨学金ではまかなえないので、自分たちで工面しておく必要があります。

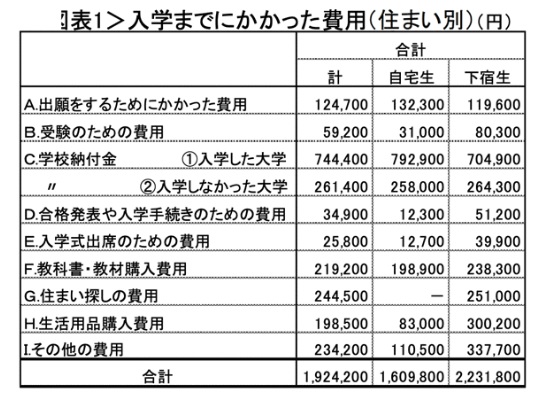

具体的に入学までにどのような費用がかかるのかですが、主に以下の通りです。

- 高校3年生2月〜3月の受験期・・・受験料や出願費用(15万円〜20万円)

- 合格決定から2週間以内・・・入学金(約30万円〜60万円)

- 入学までに・・・前期分授業料と施設料(国立約30万円、私立約60万円)

- 入学までに・・・教科書代と教材代(教科書代が数万円、ノートパソコン代が約10万円)

- ※自宅外通学の場合・・・住まい探し代(敷金礼金と家電家具とでトータル約50万円)

データでみる入学までにかかるお金一覧

A.出願をするためにかかった費用受験料/願書を取り寄せた費用B.受験のための費用交通費/宿泊費/滞在費・その他

C.入学した大学への学校納付金入学金/授業料/施設拡充費・その他/寄付金・学校債

D.合格発表や入学手続きのための費用

E.入学式出席のための費用

F.教科書・教材購入費用パソコン/教科書/電子辞書/教材/その他

G.住まい探しの費用交通費/宿泊費・滞在費/礼金・入館金・敷金/斡旋手数料/前家賃や日割分・その他

H.生活用品購入費用寝具/家具/家電用品/自炊用品/電話加入権・配線工事費/電話機/日用雑貨・自転車・バイク/衣類

I.その他の費用引越し代・荷物の送料/4月分の生活費/予備の貯金/保険料/生協出資金/お礼・お祝い返し・その他

引用:「2022年度保護者に聞く新入生調査」概要報告(http://www.univcoop.or.jp/press/fresh/report.html)

大学生協の新入生調査によると、出願から入学までのトータルで国立大学で平均127万8400円(自宅生)、私立大学で平均約148万4800円がかかります。さらに自宅外通学(下宿生)をすると、賃貸を借りるお金が必要なため、国立大学では約200万、私立大学では約224万円もかかります。

なぜこんなにお金がかかるのかですが、受験料は1大学につき3万5千円〜4万円かかりますが、いくつか私立大学を滑り止めで受けますから、それで出願費と受験料で15万円〜20万円かかります。さらに入学するには入学金と前期分授業料(施設料)を納める必要がありますし、さらに教材代としてどこの大学でも「ノートパソコン」の購入が必須となっています。このパソコン代が高いです(私立はレンタルとなっている大学もありますが)。

入学金については、多くのケースで本命の大学(例えば国立大学)と滑り止めの大学(私立大学)を受験することになりますが、私立大学の方が合否が早く、入学金を早い時期に求められます。その入学金約30万円支払うのですが、もし本命の大学も受かった場合、本命の大学にも入学金を支払いますが、その前に支払った私立大学の入学金約30万円は殆どのケースで返還されません(キャンセル料金がかかるのは当然ですが、全額返ってこないのはどうかと思いますが)。

下宿生は賃貸物件を借りるお金(敷金礼金と家電家具を揃える)も必要になります。

志望校の入学金と前期分の授業料はどのくらいするか、予め学校のHPで確認しておくとよいです。少なく見積もっても130万円は入学までに用意しておく必要があるのです。このお金さえ支払えれば、あとは後期分の授業料支払いは10月で、これは支給される奨学金でまかなうことができます。

みんなどのようにお金の工面をしているかですが、最も多いこととしてあげられる「学資保険に入っていた」は53.9%で、「貯蓄を切り崩した」が35.1%となっています。

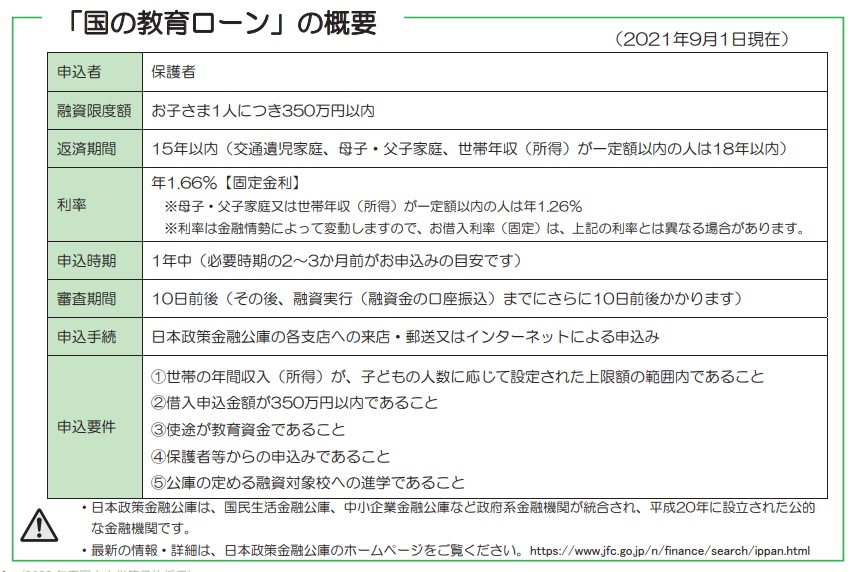

やはり原則は前もって学資保険に入っていたり自分たちでお金を貯金しておく、それで工面するということになります。それ以外の方法としては「日本政策金融公庫の国の教育ローン」を利用するという手もあります。概要は以下の通りです。

画像引用:貸与奨学金案内(https://www.jasso.go.jp/shogakukin/moshikomi/yoyaku/tebiki/__icsFiles/afieldfile/2022/03/23/taiyoannai_1.pdf)

注意点としては申込をしてからお金が振り込まれるまで最短でも20日かかります。

国の教育ローンは所得水準が上がるにつれて審査が厳しくなる傾向にあります。当然審査に落ちてしまう可能性もあるのです。

国の教育ローンは日本政策金融公庫のHPからインターネットで申込できるほか、全国にある日本政策金融公庫の支店に出向いて申込をすることもできます。

とりあえず審査を済ませておけば、あとからキャンセルが可能ですし借入額の変更も後から可能です。必ず2ヵ月前程度から申込をする必要があります。遅くても大学を出願するタイミングで申込をしないと、合格発表から2週間以内の入学金支払いには間に合いません。国の教育ローンは審査が案外厳しいので、落ちてしまうケースもあります。

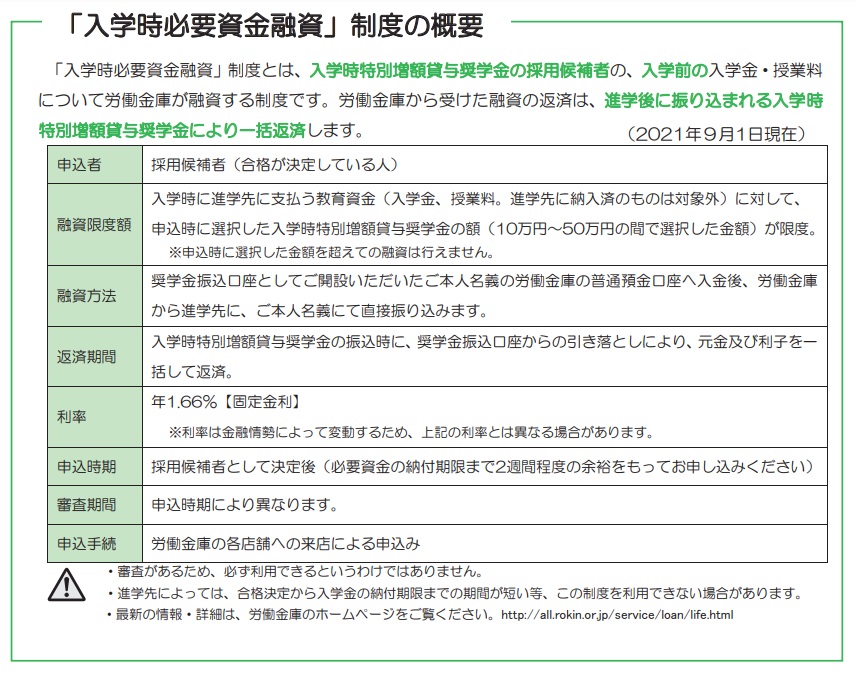

もし国の教育ローンに落ちてしまった場合は日本学生支援機構の「入学時特別増額貸与奨学金」と労働金庫の「入学時必要資金融資」を組み合わせて利用するとよいです。

入学時特別増額貸与奨学金は入学時に1回だけ支給される貸与型の奨学金となります。上限が50万円で、10万円〜50万円の中から10万円単位で選ぶことができます。

申込条件は4人世帯で年収400万円以下、または「国の教育ローン」を申し込んだが不採用になった方が対象となります。入学時特別増額貸与奨学金は日本学生支援機構の奨学金ですから、申込は学校を通しての申込となります。

入学時特別増額貸与奨学金は予約採用(高校3年生の5月か11月の2回)で採用されても進学届け時に辞退することができるので、第一種や第二種と一緒に申し込んでおくのがお勧めです。

ただし、注意点としてこの奨学金も月々の奨学金の第1回目の振込み(大学1年生の4月下旬以降)に合わせて支給されるので、合格発表後に必要な入学手続費用には間に合いません。

そこで入学時特別増額貸与奨学金を利用する場合は労働金庫(ろうきん)の「入学時必要資金融資」も合わせて活用します。

入学必要資金融資とは、入学時特別増額貸与奨学金を予約した人を対象に、申し込んだ「貸与奨学金の範囲内」で奨学金が振り込まれる前にろうきんがお金を貸してくれる制度です。たとえば50万円を選択していた場合、50万円までを奨学金の第1回目の振込みよりも前にろうきんから借りることができます。

これを利用すると、入学金や前期授業料に使うことができます。ろうきんの入学時必要資金融資の申込条件は以下の通りです。

- JASSOの奨学金対象校に合格し進学する人

- 振込口座を労働金庫に指定できること

- 親の住所または勤務先が労働金庫の取扱い地域内にあること

- 入学金特別増額貸与奨学金の貸与条件(国の教育ローンの審査に落ちたなど)を融資申し込み前に満たしていること

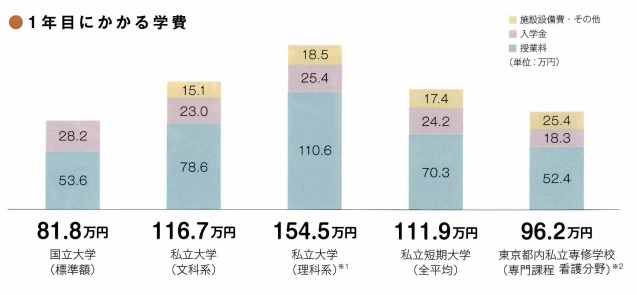

実際のところ大学生活はいくらかかるのか

大学費用として大きく分けて「入学金」と「授業料」と「施設設備費」の3つがあります。

引用:奨学金ガイドブック2022(http://oedo-h.metro.tokyo.jp/wordpress/wp-content/uploads/2020/04/%E5%A5%A8%E5%AD%A6%E9%87%91%E3%82%AC%E3%82%A4%E3%83%89%E3%83%96%E3%83%83%E3%82%AF.pdf)

※医歯系の初年度納入金額の平均は479万円です。

4年間の学費を考えると、国立大学は入学金が約28万円、あとは学費が年間約53万円×4年ですから、4年間合計で約240万円かかります。

文系の私立大学は入学金が約23万円、あとは学費(+施設代)が年間約90万円×4年ですから、4年間合計で約383万円かかります。

理系の私立大学は入学金が約26万円、あとは学費(+施設代)が年間約124万円×4年ですから、4年間合計で約522万円かかります。

単純に大学に支払うお金だけでこれだけかかるのです。次に問題になるのが「自宅通学(自宅から大学に通う)」か「自宅外通学(一人暮らしをして大学に通う)」どちらかということです。学費以外で大学生活にかかるお金は以下の通りとなります。

| 大学生活にかかるお金 | 自宅通学(平均) | 自宅外通学(平均) |

|---|---|---|

| 修学費 | 4133円 | 4108円 |

| 課外活動費 | 2600円 | 3075円 |

| 通学費 | 8533円 | 1758円 |

| 食費 | 8125円 | 21975円 |

| 居住費・光熱費 | ― | 37325円 |

| 保健衛生費 | 3050円 | 3041円 |

| 娯楽・嗜好費 | 10808円 | 11766円 |

| その他の日常費 | 11183円 | 12475円 |

| 合計 | 48432円 | 95523円 |

JASSO「平成26年度学生生活調査結果」より作成

修学費とは教科書代や文房具代などです。駐輪場の費用なども含みます。野外活動費はサークル活動をする場合はその費用ですね。

やはり自宅通学と自宅外通学とでは、出費に大きな差が出ます。自宅通学の場合は必要な費用は教科書代と交通費と食費くらいです。教科書代はたとえば前期なら前期分購入したら終わりですし、毎月毎月必要になるお金ではありません。

交通費も、たとえば定期を3ヵ月分だったり6か月分だったりまとめて購入すると割引きになります。トータルで考えたら乗り継ぎでかかっても月1万〜2万円までだとおもいます。

食費は自宅通学は朝と夜は家で食べることになりますから、必要なのは大学で食べる昼食くらいです。これについても学食は大抵500円以下くらいの安い値段設定になっています。あとはサークル代だったり好きなことに使うお金の出費となります。

一方自宅外通学の場合は大きな出費となります。たとえば1人暮らしをする場合は賃貸を借りるのに初期費用として敷金礼金や家具をそろえるのに50万円以上はします。

食費についても朝昼夜3食必要で、お金がかかります。毎月の家賃についても、男子学生なら安い賃貸でよいのかもしれませんが、女子学生はセキュリティ面も配慮された賃貸を借りる必要があります。

オートロックなどの物件は家賃5万円はするはずです。居住費(と光熱費)はJASSOのデータでは平均37325円となっていますが、初期費用を合わせると実際はもっとかかるのではないかと思います。下宿の場合は食費合わせて月6万円〜8万円が相場です。

自宅外通学の場合、一人暮らしのお金がとても大きな出費となります。これまでが大学4年間でかかるお金の話でした。

結局、これだけ高等教育にお金のかかる時代ですから、やはり色々と工夫して、賢い選択をする必要があります。トータルでかかるお金で考えると、安い順に以下のようになります。

- 自宅通学の国立大学・・・大学費用4年間で約240万円+交通費と食費(昼食)と教科書代など

- 自宅通学の私立大学・・・大学費用4年間で約383万円+交通費と食費(昼食)と教科書代など

- 自宅外通学の国立大学・・・4年間合計で約698万円(大学費用約240万円+大学生活にかかるお金約458万円)

- 自宅外通学の私立大学・・・私立文系は4年間合計で約841万円、私立理系は合計で約1010万円

まず大学選びの段階でとても慎重に考える必要があります。自宅通学の国立大学(公立大学)は一番費用が安くなります。たとえば奨学金を200万借りても、それを15年かけて返済ですから、大きな負担にはならないはずです。

必要があればボーナス時に繰り上げ返済をこまめにすればよいですし、在学中にアルバイトをしてその分も繰り上げ返済できます。自宅通学ですので家事や自炊など必要がないので、その分勉強やアルバイトやサークルに時間をかけることができます。

次に安いのが自宅から通える私立大学です。やはり一人暮らしの必要がないのが大きいです。朝と夜は家でご飯を食べられますし、家賃も光熱費も当然かかりません。私立大学は約400万円程度かかりますが、

大学は休みの期間は長いですから、空いている時間にアルバイトをして、貯金をして、在学中にこまめに繰り上げ返済することもできます。自宅外の国立大学ですが、今や国立大学であっても学費が安いわけではありません。

自宅外の場合はそれに1人暮らしの費用がかかります。ここがとても大きな出費となってしまいます。一番大きな出費となるのが自宅外通学の私立大学です。これについてはトータルで800万円以上かかります。このいくらかを奨学金でまかなっていくことになりますが、これほど大きな額に対してリターンはあるのか考える必要があります。

前述した通り奨学金は返済する必要があります。まだ奨学金が200万円以下でしたら、繰り上げ返済をこまめにすることで社会に出てから5年以内に完済することができると思います。たとえば奨学金が400万円以上になると、返済は大変難しいです。たとえば22歳で卒業と就職して、そこから5年ほど社会で働いて、アラサーの世代になると、いよいよ結婚も考えられます。

その時に多額の奨学金があると、結婚が難しくなる可能性があります。交際相手に奨学金のことを伝えるとどう反応されるかわかりません。自宅外通学の私立大学ですと、あまりに出費が大きすぎます。

そこをしっかりと考える必要があります。

今は社会が成熟しており、大きな経済成長が難しい時代です。そこで売り上げをあげるためにサービスを複雑化してどこか騙し騙し売上を出したり、長時間労働低賃金で労働者を犠牲にして売り上げを出したりしています。

いわゆるブラック企業です。大学に出ても、安定した企業に就職できる保証はありません。ですから、なおさら、約800万円以上だして、自宅外通学で私立大学に行く必要があるのか問う必要があります。

ただしたとえば早稲田慶応やマーチなどの大学では地方出身者を対象とした給付型奨学金があります。これは授業料が地方出身者なら半額になったり、一部免除になったりする制度です。

もしそういった制度を利用できる方は自宅外通学の私立大学を選択してみてもよいと思います。地方出身者対象の大学独自の奨学金について以下のリンクの真ん中あたりに紹介されています。

https://13aibua.info/syougakukinnsyurui.html

奨学金返済について知っておくこと

奨学金の返済について知っておくことは「取り立て」「繰り上げ返済」などです。

取り立てについて

奨学金の返済は大学を卒業してから6カ月後に始まります。3月に卒業したら10月から返済開始となります。結論から言うと、奨学金が返済できないで一時的に滞納しそうな時は必ず、すぐに返還相談センターに電話を入れ、返還期間の猶予を申請する必要があります。

この点は覚えておく必要があります。もし一時的に返済できない時は返還期間の猶予を出すと、出した1年間は返済はストップし、利息もその期間発生しませんし、ブラックリストにも載りません。最大10年間まで申請可能です。返せない時はすぐに電話を入れる必要があります。

奨学金を滞納してしまうと、最悪のケースでは繰り上げ一括返済されてしまいます。

奨学金は入口は高校での申込ですが、出口は金融商品です。3回の滞納でブラックリストに掲載され、4回の滞納で民間の債権回収会社に委託されます。ブラックリストに載るとクレジットカードも自動車ローンも住宅ローンも利用できなくなります。クレジットカードがないと海外旅行の時に困りますし、自動車ローンや住宅ローンが組めないと結婚生活時に困ります。

その後は民間ルールでの取り立てがされることになります。たとえば督促の電話が頻繁にかかってきたり、自宅訪問されたり、滞納日数分延滞金が発生したり(年5%と高いです)、9ヵ月目の滞納で繰り上げ一括請求されます。

実際に9回目の滞納で民事訴訟を起こされるので注意が必要です。あとは人的保証にしている方は、連帯保証人に取り立てがおよびます。返還期間の猶予を出しておけばそういったことは回避できますから、滞納しそうなときはすぐに返還相談センターに相談するようにします。

繰り上げ返済について

奨学金というのはいわばローンですから、できるだけ早く完済することが好ましいです。日本学生支援機構の返済をしていては15年〜20年かかります。奨学金は返還相談センターに電話を入れたり、スカラシップPSで簡単に繰り上げ返済をすることができます。

これは在学中であっても可能です。たとえばボーナスが30万円入って、そのうち20万円を繰り上げ返済したい場合、「次の引き落とし日に20万円繰り上げ返済します」と返還相談センターに伝えればそのようになります。

とても簡単な手続きで可能です。特に第二種は利息が発生します。借金というのは返済期間が短ければ短いほど返済総額は少なくすみます。第二種では、繰り上げ返済した方が返済総額は少なくなるのでお得です。

第一種については無利息ですので、早く返済しようが返済期間が長くかけようが支払い総額は変わりません。ですが借金があるというのは精神面でよろしくありませんし、結婚時に奨学金が残っていると嫌なものです。余裕がある時はこまめに繰り上げ返済して早く完済するのが好ましいです。

奨学金の繰上返済の方法と繰り上げ返済で得するケース損するケース

奨学金の4つの問題点について

奨学金の問題点としては「高い学費を出して大学を卒業できたとしても、高い収入・安定した企業に就職できるとは限らない」ということです。もっと分解すると以下のようになります。

- そもそも大学費があまりに高すぎる

- 大卒だから安定した企業に就職できるとは限らない(ブラック企業の存在)

- だからといって高卒はもっと仕事がない(高卒の求人は減り続けている)

- 結婚に支障がでる

そもそも大学費があまりに高すぎる

そもそも大学費用が高い要因ですが、「国が徴収した税金を高等教育に使わないから」です。OECD(経済協力開発機構)によれば、日本の高等教育への公財政支出は国内総生産に対して0.5%(2010年)となっています。OECD加盟国の平均値の約半分で、最低水準となっています。

世界各国の先進国では「低授業料、高補助」か「高授業料、高補助」か「低授業料、低補助」となっています。国が大学にお金を出してそもそも授業料を安くしている、もしくは給付型奨学金を多く給付しています。

日本は高授業料、低補助です。そもそも国が徴収した税金を大学に使わないので授業料はとても高く、さらにそれを借金をさせて(貸与型奨学金)で進学させているのです。先進国では借金ではない給付型奨学金を設備していることが一般的です。

今の日本の歳出は過去の分の借金返済(国債)と社会保障費(年配の方の医療費など)で全体の6割を占めます。過去にばらまいた国債と高齢化で財源は圧迫しているのです。

さらに老人優遇の政策は進んでおり、本来子供に投資すべきお金が使われていない現状があります。

大卒だから安定した企業に就職できるとは限らない(ブラック企業の存在)

「奨学金」地獄 という書籍では以下のように書いてあります。

いまや高等教育は特別なものではなくなっています。日本では、大学への進学率は50%を超え、短大・専門学校なども合わせた高等教育機関への進学率はおよそ80%を達しています。しかもその一方で、高等教育を受けたからといって高い収入を得られるわけではなくなっています。厚生労働省の2013年の調査では、大学を出ても正社員になれる人の割合が8割を切りました。また、正社員になれたとしても、どこがブラック企業であるというケースは増えていますし、毎年給料が上がっていくという経済成長期には当たり前だった給与モデルも崩れています。高等教育を受ければ高い収入・安定した生活を得られるという受益者負担論の前提自体が崩壊しているのです。

引用:「奨学金」地獄 小学館新書P136

今はブラック企業が蔓延しています。低賃金長時間労働を強いて、うつ病にまで追い込まれるケースがあります。たとえば外食、小売り、介護、保育、不動産などの正社員求人では広く横行しており、たとえ大企業であっても3年以内の離職率が50%以下はざらです。

高い学費を出してせっかく大学に卒業しても、長時間労働でうつ病になり、奨学金返済を滞納してしまうケースは多くあるのです。

だからといって高卒はもっと仕事がない(高卒の求人は減り続けている)

進学率が上昇している理由としては、ひとつには、1990年代以降、高卒の求人が激減していることがあげられます。1992年におよそ168万件あった高卒求人数は、2010年には20万件弱にまでダウンしています。また、大卒のほうが稼げるというのも大きな理由でしょう。生涯賃金を比べると、大卒が約2億5千万、高卒が約1億9千万(ユースフル労働統計2014)よなっています。両者の間には大きな開きがあり、4年間で生じた1250万円も逆転できるのです。

「奨学金」地獄 小学館新書P124

結婚に支障がでる

あまりにも多額の奨学金を借りてしまうと結婚にも影響します。今交際している方がいる場合、結婚前に奨学金を打ち明けることになりますが、それは借金です。

相手がどうとらえるかわかりません。たとえば22歳で卒業してから20年かけて返済する場合、完済するのが42歳です。

子供を作ることも考えると、借金がある状態で子供を持つのは現実的ではありません。さらに今の社会がもし続くならば、その子供も大学に通わせる必要があります。入学金と前期分授業料を工面しないといけません。

高い授業料の支払いも必要ですし、それができない場合、子どもに奨学金を背負わせることになります。やはり借りる前に奨学金は借金であることを認識して、どこまでなら負担なく返済できるのか考える必要があります。

私の場合は400万円の奨学金を借りましたが、返済はとても大変でした。そもそも働いても働いても額面に対して税金が取られて手取りは少ないですし、その中から返済していかないといけません。なんとか30歳までに繰り上げ完済しましたが、遊びにいくお金はありませんでした。借金400万円を超えると、就職でうまくいけばよいですが、そうでなければ、再起不能(自己破産)に陥る可能性が出てきます。

結局どうすればいいの?

やはり、できるだけ自宅通学の大学を選んで、在学中にこまめにアルバイトして、負担を軽くするのがよいと思います。ただし今は人手不足で学生であっても正社員並みの責任を押し付けてくるアルバイトがあります。ブラックバイトと呼ばれたりしますが、学生生活に支障の出るバイト先だった場合はすぐに辞めることが大事です。

自宅から通える範囲に国立大学や公立大学(県立大学、市立大学)がある場合は、それが一番お金がかかりません。

国立大学(公立大学、県立大学、市立大学)にいけるのなら国立大学に、それが難しい場合は自宅通学の私立が無難です。自宅外通学で私立大学になると800万円以上かかりますから、元が取れる職種につけるのならよいですが、そうでない場合は返済は難しいと思います

日本学生支援機構以外の給付型奨学金を活用して負担を軽くする

日本学生支援機構以外にも民間団体だったり自治体だったり企業だったりが行っている奨学金があります。貸与型もあれば給付型もあります。その中で給付型(貰える奨学金)について説明します。

JASSO以外の給付型の多くが併用可能となります。ですから、それに申し込んで、審査に通れば、毎月振り込まれるので、それで毎月の負担を軽くすることができます。

「経済的困難なため進学が難しい学生」を対象としていることが殆どです。学力基準については、明確な基準が設けられることは少ないですが、やはりある程度の成績は必要です。

たとえば親が病気や事故で無くなった学生を対象としたあしなが育成会奨学金(一部は貸与)だったり、経済困難な方を対象として毎月1万5千円(4年間)給付されるコカ・コーラ教育・環境財団などがあります。

また大学独自の奨学金についても説明しています。民間団体の給付型奨学金一覧については以下をリンクからご覧ください。