奨学金(第二種)の利率について

奨学金の利子(利率)について概要

日本学生支援機構の貸与型奨学金には「第一種(無利息)」と「第二種(利息が付く)」の2つがあります。第一種については無利息(年0%)ですが、第二種は有利子です。利率には決め方があります。利率の上限は3.0%以内となります。

第二種の返還方式には、返す期間(15年~20年)の利率を固定させてそのまま変更しないで返し続ける「利率固定方式」と、返還期間中に5年ごとに市場の金利の変動とともに利率を決め直す「利率見直し方式」があります。

利率固定方式も利率見直し方式も、利率がいくらになるかは「奨学金を最後に借りた月」に決定します。たとえば2023年5月から振込開始され、最後に借りた月が2027年3月(卒業時)の場合、2027年3月に利率が決定します。

多くのケースで大学を卒業する3月が最終借入日となるので、その時に決まるということです。利率固定方式の場合は、その時決まった利率から完済するまでずっと同じ利率で固定されます。

一方、利率見直し方式は5年ごとの変更ですので、上記の例でいうと、15年返済の場合は、1回目の利率決定が2027年3月、2回目の利率決定が2032年3月、3回目の利率決定が2037年3月となります。このように5年ごとの変更となります。

ようするに「大学4年生の卒業時になるまで利率はどうなるかわからない」ということです。多くの方が悩むのが利率固定方式にすればよいのか、利率見直し方式にすればよいのか、です。申込の時点では4年後の動向はわかりません。ただ、14年間の動向を見ると、見直し方式の利率はとても低くなっています。見直し方式の方がお得になるケースが多いです。

ちなみに、申込時に決定した方式を、1回だけあとから変更することができます。日本学生支援機構では以下のようにアナウンスされています。

第二種奨学金の利率の算定方法として、(1)利率固定方式及び(2)利率見直し方式のうち、いずれか一方を第二種奨学金を申し込む際に選択します。選択した「利率の算定方法」は、貸与期間が終了する年度の一定時期まで変更することができます。引用:利率 JASSO

最初は固定方式を選び、最終貸与月に利率がどうなっているか確認をします。その時に利率が低かった場合はそのまま固定方式で、もし利率が高かった場合は返還相談センターに電話を入れ、見直し方式に変更してもらうことができます。

利率についてはスカラネットパーソナルに登録しておけばそちらに表示されますし、登録していない場合でもJASSOの利率ページで確認ができます。

https://www.jasso.go.jp/shogakukin/seido/riritsu/index.html

最近の利率の動向は?

ちなみに最近の日本学生支援機構の固定の利率はどのくらいなのかを確認してみると、2021年度と2022年度の2年間は0.5%よりも低いです。たとえば2022年3月が最終貸与月の場合の利率固定方式の利率は「0.369%」となっています。

ちなみに過去10年間をみてみると、1.08%にまでなったこともあります。上限は固定・見直しともに3.0%以内ですから、3%より高くなることはありませんが、1.08%でも十分高い利率となります。

たとえば第二種の月額12万円を4年間借りた場合、借入額は576万円です。もし利率(固定)が0.369%だった場合、20年かけて返済すると返済総額は5,986,350円となります。利息分は約22万円です。

一方、利率(固定)が1.08%の場合、20年かけて返済すると返済総額は6,437,448 円となります。利息分は約67万です。

上記の例でいうと、利率が違うだけで約45万円も返済額に差がでます。

上記の例はあくまで指定された返済期間通り(15年~20年)に返済した場合の支払い総額となります。利息というのは1日単位で増えていきますし、元本が大きければ大きいほど発生利息は増えます。ようは返済期間を短縮したり繰り上げ返済して元本をどんどん減らしていけば、結果的に発生利息を抑えることができます。

もし利息が高くなってしまった場合でも臨時収入などでまとまったお金が入った時はこまめに繰り上げ返済をしていけば、利息は抑えることができます。「こまめに繰り上げ返済をして返済期間を短縮する」というのが一番の利息対策となります。

ちなみにですが、比較対象が極端ではありますが、たとえば民間の借金は、銀行のカードローンは年8%~年12%が平均です。クレジットカードはリボ払いが年15%が平均、キャッシングは年18%が平均です。

当然、それらと比べたら利息はとても低いです。第二種は上限が年3%で、大体0.5%~1.0%になっていますから。

過去10年間の卒業時(3月)の固定の利率は以下の通りです。

2022年3月卒業 0.369%

2021年3月卒業 0.268%

2020年3月卒業 0.070%

2019年3月卒業 0.14%

2018年3月卒業 0.27%

2017年3月卒業 0.33%

2016年3月卒業 0.16%

2015年3月卒業 0.63%

2014年3月卒業 0.82%

2013年3月卒業 1.08%

引用:第二種奨学金貸与利率(https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu/index.html)

令和3年度の利率はどのくらい?

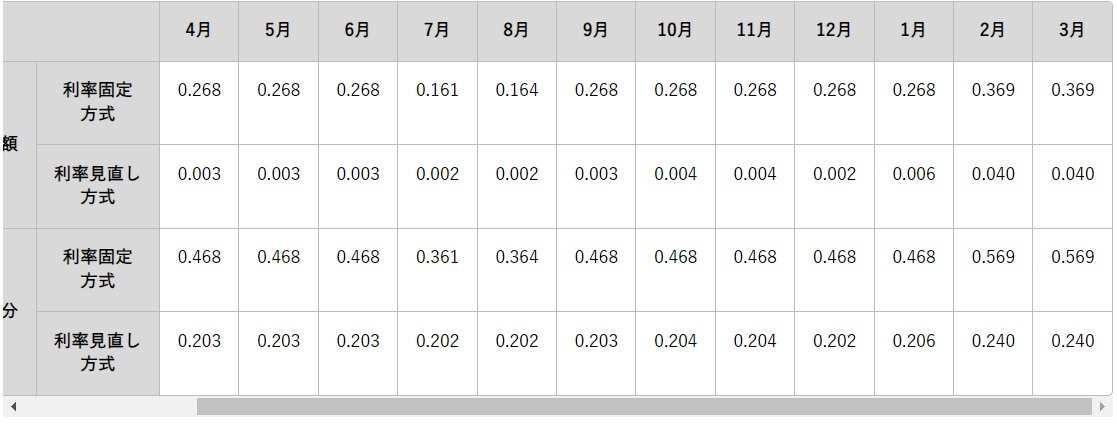

もっと具体的な話ですが、令和3年度(2021年4月 ~ 2022年3月)の利率は以下の通りです。

引用:利率 日本学生支援機構(https://www.jasso.go.jp/shogakukin/seido/riritsu/index.html)

これは説明した通り、「最終貸与月」となります。たとえば2022年3月が最終貸与月(最後に奨学金が振り込まれた月)の人は、令和3年3月の欄をみれば利率がわかります。固定の場合は0.369%、見直しの場合は0.04%です。

奨学金の利率については以下から確認ができます。

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu/2007ikou.html

具体的な返還シミュレーション

第二種、月額8万円を4年間借りた場合の貸与総額は3,840,000円となります。

それぞれの利率で返還総額はどのくらい変わるのか、以下の通りです。

利率が0.3%(固定)で20年かけて返済した場合

返還総額が3,962,374 円(利息分は122,374円)

利率が1.0%(固定)で20年かけて返済した場合

返還総額が4,257,117円(利息分は417,117円)

利率が1.5%(固定)で20年かけて返済した場合

返還総額が4,475,297円(利息分が635,297円)

※奨学金貸与・返還シミュレーション(JASSO)より作成

第二種の利率はどのくらい?まとめ

第二種の利率決定には「利率固定方式」と「利率見直し方式」があり、それは申込時に決めることになります。ただし、実際に利率が決まるのは大学卒業時となります。

貸与終了月(最後に奨学金が振り込まれた月)から一定期間なら後から1回だけ変更することができます。返還相談センターに電話を入れれば対応してくれます。

この時に利率を確認し、低いようなら固定方式にします。この時1%以上など高いケースでは利率見直し方式にした方がよいです。

あとは利息付の借金は返済期間が短ければ短いほど発生利息は少なくなるという性質があります。ですからこまめに繰り上げ返済して、返済期間の短縮を心がけるとよいです。在学中(給付を受けている期間)は利息は一切発生しませんから、その期間にアルバイトなどして、貯金したり在学繰り上げ返済をするとなおよいです。