奨学金の返済はいつから始まり、いつまで続くの?

奨学金の返済はいつから始まる?

奨学金の返済は「貸与が終了した月の翌月から数えて7か月目」となります。殆どのケースで大学卒業の3月が貸与が終了する月です。

ですから大学4年生の3月に卒業して、その年の10月27日から返済が始まるということです。予め申込時にリレー口座(引き落とし口座)を指定しているはずですから、10月から毎月奨学金が引き落としされることになります。初回の引き落とし日は10月27日となります。

大学を中退したケースでは、「中退した月(最後に奨学金が振り込まれた月)の翌月から数えて7ヵ月目」から返済がスタートします。たとえば大学2年生の5月に中退した場合(最後に奨学金を受け取ったのも5月)、返済がスタートするのはその年の12月27日となります。

奨学金の返済はいつまで続くの?

これはそれぞれ借りた額によって返済期間は異なります。奨学金は多くのケースで毎月1万円〜2万円を15年〜20年かけて返済していきます。

具体例を出すと、たとえば第一種で月額5万4千円を4年間借りた場合(総額2,592,000円)、返済は毎月14,400円でこれを15年(180回払い)返済となります。ようはこのケースでは卒業して10月から返済スタートして、そこから15年間毎月14,400円が口座から引き落とされ続けるということです。

もう一つ具体例を出すと、たとえば第二種で月額8万円を4年間借りた場合(総額3,840,000円)、返済は毎月16,855円でこれを20年(240回払い)返済となります。ようはこのケースでは卒業して10月から返済スタートして、そこから20年間毎月16,855円を返済し続けると完済するということです。

自分がどのような借り方をしたのかは郵送された書類に記載されているはずですし、それがわからない場合は以下で記している奨学金返還相談センターに電話を入れて奨学生番号を伝えると、今の奨学金の状況がわかります。もし奨学生番号がわからない場合でも生年月日や住所など伝えれば教えてもらえます。

たとえば借入総額はいくらで、毎月の返済額はいくらで、利息はいくらで、返済期限は何年か、という情報を教えてもらえます。スカラネットパーソナルに登録している方はそこですべて見えます。

「月賦返還」と「月賦・半年賦併用返還」について

日本学生支援機構では以下とアナウンスされています。

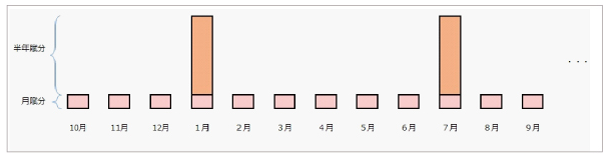

奨学金の返還は、貸与が終了した月の翌月から数えて7か月目から返還が始まります。なお、月賦・半年賦併用返還の場合の半年賦分については、貸与が終了した月の翌月から数えて7か月目の月以降の直近の1月または7月から返還が始まります。(その月の27日が初回の振替日となります。)

引用:割賦方法と返還開始月 日本学生支援機構

返済方法として申込時に「月賦返還」か「月賦・半年賦併用返還」どちらか選んだと思います。殆どの方は月賦返還を選んでいます。

月賦返還とは、毎月同じ金額返済していく方法です。毎月27日に一定金額が引き落とされていきます。

月賦返還

引用:割賦方法と返還開始月 JASSO

月賦・半年賦併用返還とは毎月一定額の返済に加え、毎年1月と7月のタイミングも合わせて併用返済する方法です。ようは毎月一定額返済を行い、それとは別に毎年1月と7月(ボーナスの時期)にまとまった額が繰り上げ返済されるのです。月賦・半年賦併用返還の場合は年2回の繰り上げ返済分だけ返済総額は多くなりますから、完済するまで早くなります。

月賦・半年賦併用返還

この2つの返還方式ですが、どちらも返済がスタートするのは「貸与が終了した月の翌月から数えて7か月目」となります。月賦返還の場合はそこから完済するまでの15年〜20年はずっと毎月引き落としされます。

月賦・半年賦併用返還の場合は10月27日が初回振込みで、毎月一定額引き落としされ、それとは別に1月27日と7月27日にはまとまった金額が引き落としされます。自分がどちらを選んだかは奨学金返還相談センターに電話をすれば教えてもらえます。

奨学金返還相談センター電話:0570‐666‐301(ナビダイヤル)

月曜〜金曜:8時30分〜20時00分(土日祝日・年末年始を除く)

長い奨学金返済生活において知っておくこと

奨学金の返済は15年〜20年ですから非常に長いです。長い返済生活において知っておくポイントは以下の通りとなります。

- スカラネットパーソナルに登録しておくと借入データがすべて表示されるのでわかりやすい

- もし減収や失業や病気や出産などで一時的に返済できなくなったらすぐに返済期間の猶予を申請する

- 第一種(人的保証)以外はこまめに繰り上げ返済した方が支払い総額は少なくて済む

長い返済期間の中で何が起こるかはわかりません。たとえば一時的に失業したり病気や怪我をしたり災害にあったりなどして収入が途絶える。一時的に返済ができない時には必ずすぐに返還相談センターに電話をいれ返済期間の猶予を申請する必要があります。

返済期間の猶予を申請するとその1年間は返済はストップし、利息も発生せず、ブラックリスト入りすることもありません。最大10年間まで申請可能です。この期間は返済しなくてよいですから、この時に生活の立て直しをします。

もし無断滞納をしてしまうと3回の延滞でブラックリスト入りします。そうするとクレジットカードが作れなくなりローン(自動車や住宅)も組めなくなります。クレジットカードがないと海外旅行で不便しますし、自動車ローン住宅ローンが組めないと将来不便してしまいます。

9ヵ月滞納を続けると一括繰上げ請求されます。これは実際に本当に行われます。書留郵便が家に届き、そこに民事訴訟の内容と和解書が書かれています。

それでも延滞を繰り返すと実際に一括請求されたり連帯保証人に請求が向かいます。無断滞納には気を付ける必要があります。

あとはスカラネットパーソナルに登録しておけば、そこで残高や毎月の返済額や残り何回の返済で完済するかや利息などがわかります。自分の今の奨学金の詳細データはそこですべて確認できるので、無料ですから、登録しておくと便利です。

繰り上げ返済ですが、奨学金は結局は借金(ローン)ですので、できるだけ早く完済することが好ましいです。第一種で人的保証にしている方は利息も発生しませんし保証料もかからないので返済期間通り返済しようと短縮しようと支払い総額は同じです。

第一種で機関保証にしている方や第二種の方は利息や保証料が発生します。保証料は返済期間が短縮されればされるほどその分完済時に戻ってきます。

利息についても、借金というのは返済期間が長ければ長いほど発生利息は増えるという性質があるので、15年〜20年で返済するよりもこまめに繰り上げ返済して返済期間を短縮した方が損しません。

たとえば第二種(機関保証)で月額8万円を4年間借りた場合、返済総額は384万円ですが、これに保証料が約20万円かかります。さらに利率0.5%(固定)で20年かけて返済した場合、トータルで利息も約20万円発生します。

※奨学金貸与・返還シミュレーション - JASSOより

上記のケースでは指定された返済方法と期間通り20年返済するとトータルで利息と保証料で約40万円発生するのです。

それがもし在学中(大学在学中は利息は発生しません)にコツコツと貯金し、社会に出て10月から返済スタートですが、そこでも返済しながら毎月ボーナスはコツコツと貯金し、卒業から5年で一括で繰り上げ返済した場合、利息は約5万円、保証料も約5万円、合計で10万円だけで済みます。

このケースでは5年間で繰り上げ返済したら約30万円分も得をした(損をしてない)ということです。

繰り上げ返済を上手に活用してみるとよいです。繰り上げ返済については詳しくは以下をご覧ください。